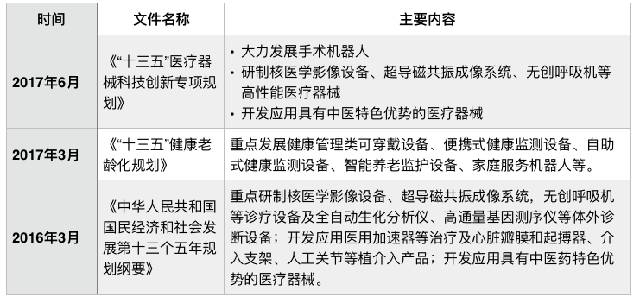

6大維度!讓你重新認識中國醫療器械行業

6大維度!讓你重新認識中國醫療器械行業

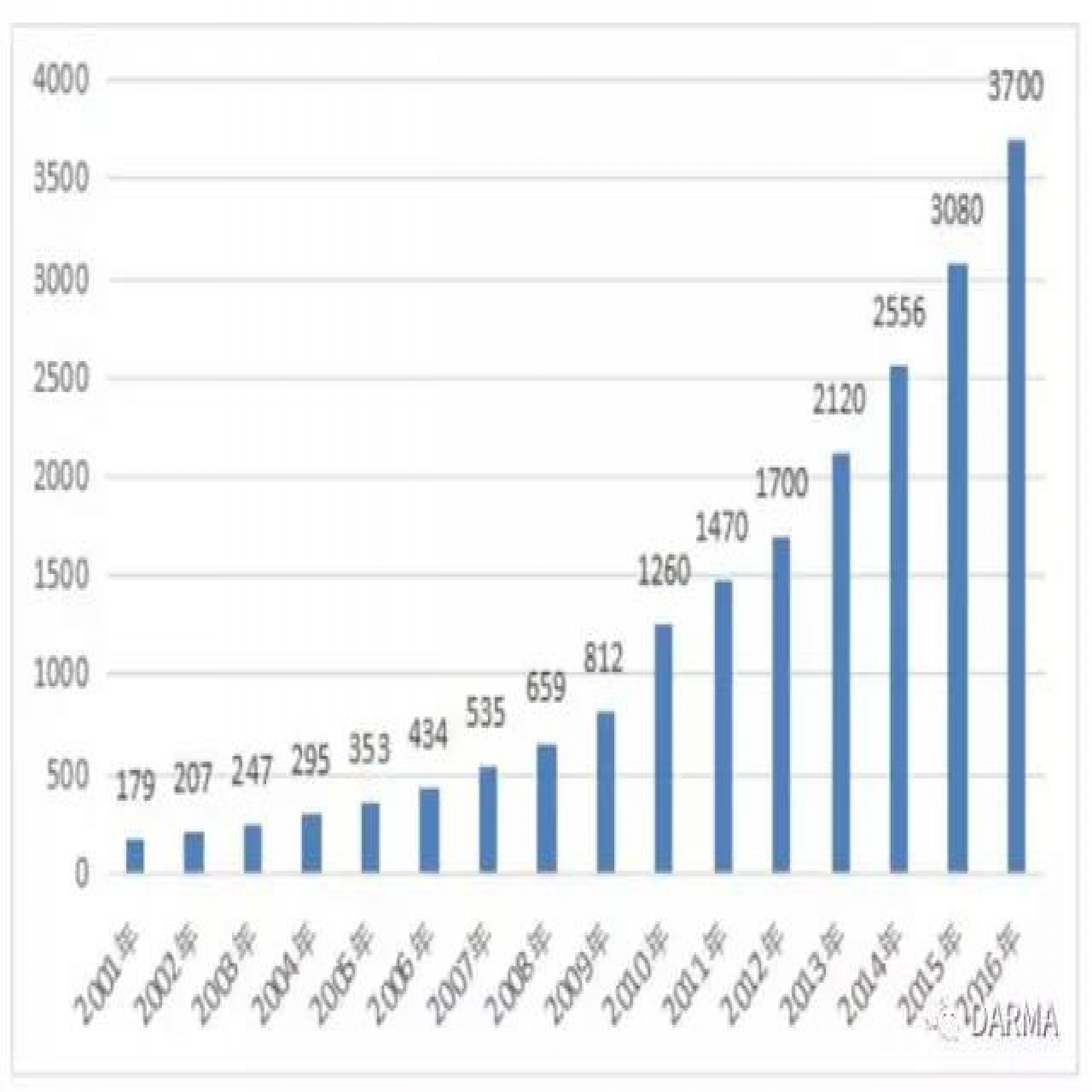

經過多年的發展,我國醫療器械行業基本形成了充分競爭市場,隨著貿易全球化的深入,國外醫療器械產品全面參與國內市場的競爭,市場化程度不斷加深。本文參考了《2016中國醫療器械行業發展藍皮書》相關數據,主要從市場規模、產業分布、進出口數據、技術發展概況及相關政策等幾個維度來講講中國醫療器械行業發展現狀與趨勢。 一、市場規模不斷壯大 進入21世紀以來,中國醫療器械產業整體步入高速增長階段。如下圖,我國醫療器械市場銷售規模由2001年的179億元增長到2015年的3,080億元,剔除物價因素影響,15年間增長了約17.21倍。國內醫療器械市場規模的增速遠遠高于全球增速,成為僅次于美國的全球第二大醫療器械市場。 據中國醫藥物資協會醫療器械分會抽樣調查統計,2016全年中國醫療器械市場銷售規模約為3,700億元,比2015年度的3,080億元增長了620億元,增長率約為20.13%。根據預測,未來十年將是中國醫療器械行業高速發展的黃金生長期。

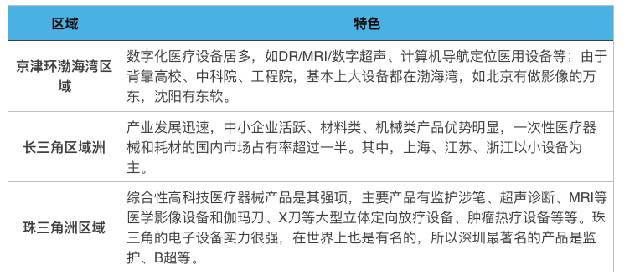

隨著我國醫療器械產業的發展,國內已逐漸形成本土三大醫療器械產業聚集區:京津環渤海灣、珠江三角洲及長江三角洲。據不完全統計,這三大區域的醫療器械總產值及總銷售額均占全國總量的80%以上,且三個區域各有特色:

2016年,國內醫療器械行業企業共發生并購案例94起,其中國內企業之間的并購案例85起。 2016年醫療器械產業并購交易主要是收購方圍繞現有業務,向產鏈上下游延展或橫向擴大業務規模,也有部分并購案例是向新的業務領域擴張。 中國醫療器械產業發展基礎薄弱,醫療器械監管起步較晚,醫療器械企業小、多、散和低水平競爭的現象尚沒有得到根本性轉變,加速提高中國醫療器械產業的技術創新能力、加強醫藥器械研發的產、學、研聯合已經成為當務之急。因此,產業整合是未來發展的必然方向。 2、醫療器械企業紛紛在海內外布局

2016年全中國海外并購以美國為主、醫療器械領域并購案例較多。其中不完全統計醫療器械并購9起,大并購越來越多。優秀國產醫療器械會不斷涌入發展中國家市場,甚至進入發達國家市場。在這一過程中,國際化并購是不可或缺的手段,而我國醫療器械行業政策逐步向國際先進政策靠攏,這為未來幾年國內企業走向國際市場打下了基礎。 部分并購案例如下:

六、國內外企業研發實力差距較大

1、國外企業占據絕大部分高端市場 我國醫療器械行業受限于技術研發實力,在產業競爭方面,國內企業占據中低端市場、國外企業占據高端市場是一個長期存在的現狀。MRI、CT、PET-CT 等技術高度密集的設備,幾乎被通用電氣、飛利浦、西門子三家跨國企業壟斷。據《中國醫療設備》統計,2016 年,通用電氣在CT、MRI、超聲影像、核醫學四類設備的市場占有率名列第一,飛利浦在血管造影機、普放類兩類設備占有率名列第一。GPS 這三家跨國企業壟斷中國高端醫療設備的70%,而國內設備的占比不足10%。 2、國內企業開始在部分領域嶄露頭角

國內產業逐漸涌現出一批研發能力強、技術含量高的代表性企業,例如邁瑞醫療、新華醫療、魚躍醫療、東軟醫療、樂普醫療、威高集團、微創醫療、上海聯影等。其中,邁瑞醫療在監護類產品占有率名列第一(58.0%),老肯、新華醫療在消毒設備類占有率分別名列第一(41.4%)和第二(17.8%)。 另外,核心部件和關鍵技術取得突破,研制成功X 線探測器、超聲探頭、PET 探測器等核心部件;解決了新型成像、神經信號檢測與分析等關鍵技術;PET 數字化技術取得突破性進展。 隨著老齡化及慢性病對市場的驅動以及政策利好等因素,國內逐漸培養出的大批本土高素質人才,以及大批海歸人才回國發展,為國內醫療器械行業注入了新鮮血液,這些都將大力推動國內醫療器械研發實力與技術創新的發展。